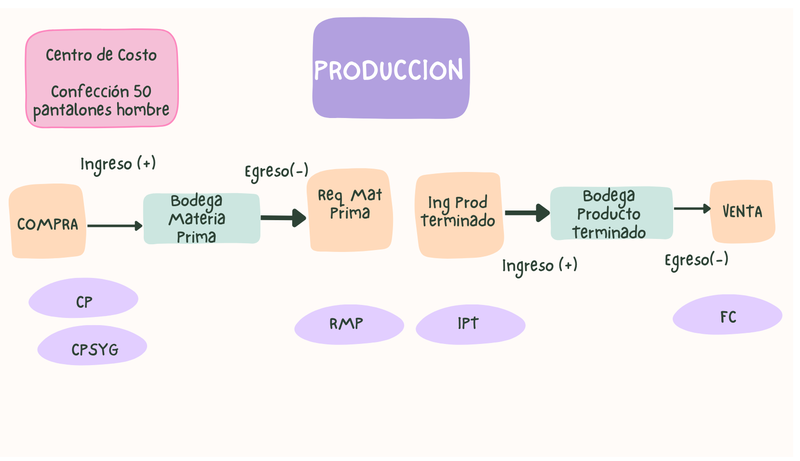

Cuando la materia prima es transformada, mediante un proceso, que nos da como resultado un producto totalmente distinto, estamos ante un caso de producción. A la fecha actual tenemos experiencia en los siguientes, procesos productivos: confección de jeanes, producción de pulpa de fruta, producción de insumos agrícolas.

Existen muchos factores, a tener en cuenta para llevar la producción en el sistema y en muchos casos es necesario un desarrollo adicional del sistema para que se adapte mejor al proceso productivo, sin embargo, en este capítulo vamos a tocar el tema de la producción de una manera general, indicando que bondades tiene disponibles el sistema, actualmente.

Como introducción al tema, vamos a hablar de la parte contable, normalmente en una empresa que comercializa productos es decir compra y vende, se maneja una única cuenta que se llama inventarios, pero ahora en producción, las cuentas que se manejan son:

1.1.1 Materia Prima

1.1.2 Productos en proceso

1.1.3 Productos Terminados

Materia Prima:

En el catálogo de ítems, podemos crear estos ítems especiales que son conocidos como materia prima, es decir lo que usamos para crear nuestro producto terminado.

Por ejemplo, si confeccionamos Jeanes, la materia prima seria la Tela, los cierres, los botones

Cuando pasamos una compra de tela, es muy recomendable utilizar la cuenta contable que se llama materia prima.

Ahora bien, en el proceso de confección de jeanes, existen otros gastos más pequeños, como, por ejemplo, el hilo, las etiquetas, estos materiales generalmente son conocidos como suministros, y la diferencia con la materia prima es que cuando pasamos las compras de suministros estas compras van directamente al gasto, y no se contabiliza como materia prima.

Ejemplo de Asiento de Compra de Materia Prima (CP)

Ejemplo de Asiento de Compra de Suministros (CPSYG)

Productos en proceso

En el ejemplo de la producción de jeanes, cuando el personal de corte de tela solicita al encargado de inventarios, un número de metros de tela, se da de baja la materia prima y se carga la cuenta de producto en proceso.

Si esta cuenta esta bien llevada, el valor debe indicar cuánto dinero se tiene en proceso de producción.

Producto Terminado

Finalmente, cuando se ha terminado todo el proceso productivo hay que hacer el ingreso del producto terminado. Dando de baja el valor de la cuenta productos en proceso.

NOTA:

El módulo de producción no se incluye en el sistema estándar, comuníquese con el proveedor para que se habiliten estas características.

Explicación del proceso de producción en SAMI

El primer paso es planear la producción, basado en la demanda del producto, los recursos existentes, la obtención de las materias primas. Es importante, tener un buen proceso de producción, en el que no haya desperdicio, y que se cumplan las fechas de entrega.

La fabricación bajo demanda evita tener producto terminado en bodega por mucho tiempo, en el sistema se podría registrar una transacción de Orden de Pedido, para que sea una referencia de lo que se fabrica.

Una última idea acerca de producción, es que se debe tener las medidas justas de la cantidad de materia prima que se va a necesitar para comenzar a producir, nuestras formulas o recetas luego se deben comparar con los valores de la vida real. En la vida real hay desperdicios, las personas se equivocan y la materia prima se echa a perder, etc. Pueden darse casos en los que fabricar un mismo producto es más caro, por nuestros propios errores. De cualquier manera, mejor es que esto se pueda evidenciar, para tomar decisiones a tiempo. Sería peligroso, no darse cuenta que el proceso productivo cambio ahora se gasta más dinero y no hacer nada el respecto.

Transacción Requerimiento de Materia Prima

Se recomienda poner un terminal, en la bodega de materia prima, y designar una persona responsable de contralar el inventario. Cada vez que se entrega materia prima esta transacción disminuye la cantidad del stock, además es necesario indicar para que orden de producción están haciendo este requerimiento.

Si existe materia prima que no ha sido utilizada, o que ha sobrado, debería devolverse a la bodega.

Centro de Costo

Este es un concepto que se incluye en el sistema y sirve para identificar las ordenes de producción, por ejemplo, un centro costo sería:

Código: CC001

Descripción: Corte de 100 pantalones de hombre tallas 32,34,36

Fecha Inicio: 01/01/2024 Fecha Fin: --/--/---- Fecha Esperada: 10/01/2024

Cada, transacción que se crea debe ser asignada a un centro de costo.

Bodegas

No es obligatorio separar bodegas, pero por orden y para tener un mejor control se recomienda, manejar, una bodega para Materia Prima y otra bodega para Producto terminado, y de ser posible incluso se podría crea una bodega para productos en proceso.

Transacción Ingreso de Producto Terminado

Este es el paso final del proceso de producción, cuando ya se ha cumplido todo el proceso y después de pasar por un control de calidad, se debe registrar la transacción IPT Ingreso de Producto Terminado, esta transacción incrementa el stock del producto y estamos lista para realizar la venta.

No olvidarse de modificar el centro de costo, y poner en estado terminado, especificando la fecha de fin de la producción.

Herramientas para producción en SAMI

Recetas

El concepto de una receta en Sami es que el programa, relacione ítems entre sí. Dando cierta jerarquía entre los productos.

Para crear una receta en la pantalla de creación de ítems, nos vamos a la ficha F6 y en donde dice Tipo Inventario escogemos 1 Receta

En la parte inferior ahora se habilita la posibilidad de ingresar productos, con la tecla INSERT debemos escoger el código del producto, y poner la cantidad.

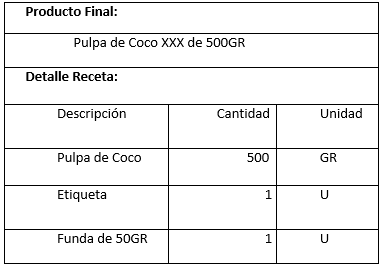

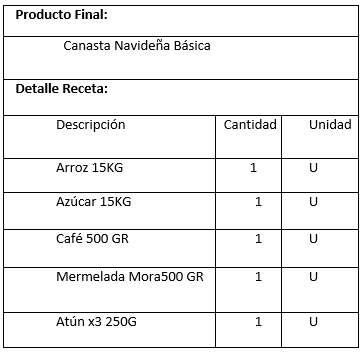

Vemos dos ejemplos de recetas: